Toru Sasaki October 06, 2025

麻生氏の影響力と30年国債金利の史上最高値が意味するもの

自民党総裁選は高市早苗氏の勝利で幕を閉じました。

しかし、その瞬間に金融市場では「ある異変」が進んでいます。

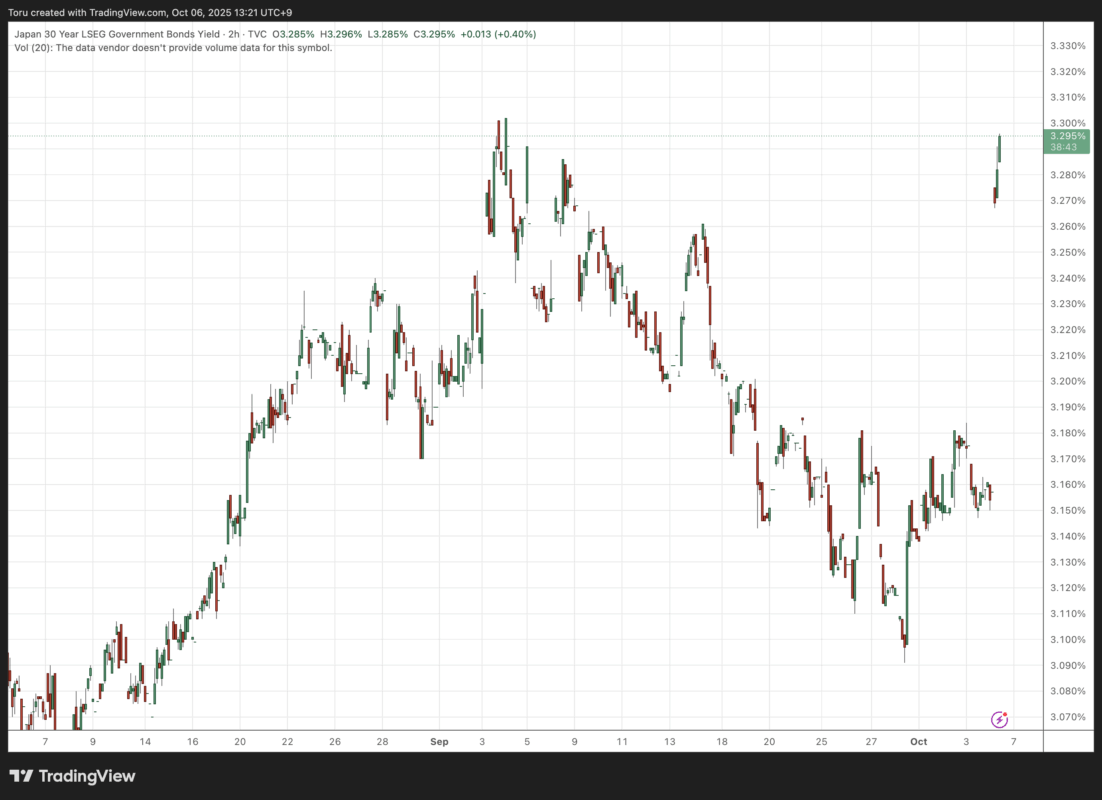

月曜日の市場では、日本の30年国債の金利が急騰。1999年に公募入札が開始されて以来、史上最高水準に達しつつあります。

なぜ、新総裁の誕生と国債金利が連動したのでしょうか?

高市氏の勝利を決定づけたのは、麻生太郎元首相でした。

決選投票の直前、麻生氏は派閥の議員43人に号令をかけます。「党員票が多い候補を支持するように」――この明確な指示が、議員票の流れを一気に高市氏へと傾けたのです。

結果、高市氏は決選投票で185票を獲得し、小泉進次郎氏の156票を上回って勝利しました。党関係者は麻生氏を「高市氏勝利の最大の功労者」と評しています。

つまり、これから始まる新政権の経済政策には、麻生氏の「色」が濃く反映される可能性が高いということです。

ここで注目すべきは、麻生氏の財政に対する考え方です。

麻生氏は長年にわたり、日本の財政破綻論を真っ向から否定してきました。2013年には「日本の借金は970兆円に膨らんでいるものの、金利は上がっていない。日本が財政破たんの危機ということはない」と断言しています。

2014年には「今の日本で、ハイパーインフレになるはずがない」と述べ、財政拡大に対する懸念を一蹴してきました。

その論理の核心はこうです。

「日本の国債は日本国民が保有している。つまり政府の借金は同時に国民の資産だ。これは家庭内での貸し借りと同じで、外国に返す必要がない限り問題ない」

シンプルで分かりやすい説明ですよね。実際、この論理は多くの国民に「日本の財政は大丈夫」という安心感を与えてきました。

ところが、高市新総裁の誕生直後、金融市場は明確な「警戒シグナル」を発しました。30年国債の金利急騰です。

1999年9月の公募入札開始以来、史上最高水準に達しつつある日本の30年国債金利の推移。高市氏の総裁選勝利直後に急騰している様子が確認できます。

これは投資家たちが「財政拡大路線が加速するなら、それに見合ったリターン(より高い金利)を要求する」というメッセージを送り始めたことを意味します。麻生氏が「金利は上がっていない」と語った2013年当時とは、明らかに状況が変わりつつあるのです。

ここで一つ、気になることがあります。

🔍 驚くべき事実

「国債は家庭内の貸し借りだから安心」という論理――実は、この全く同じ説明が、80年前の日本でも使われていたことをご存知でしょうか?

「日本の財政は安泰」という安心感――その根拠として、今も昔も似たような比喩が使われてきました。でも、この説明には重要な歴史的前例があるのです。

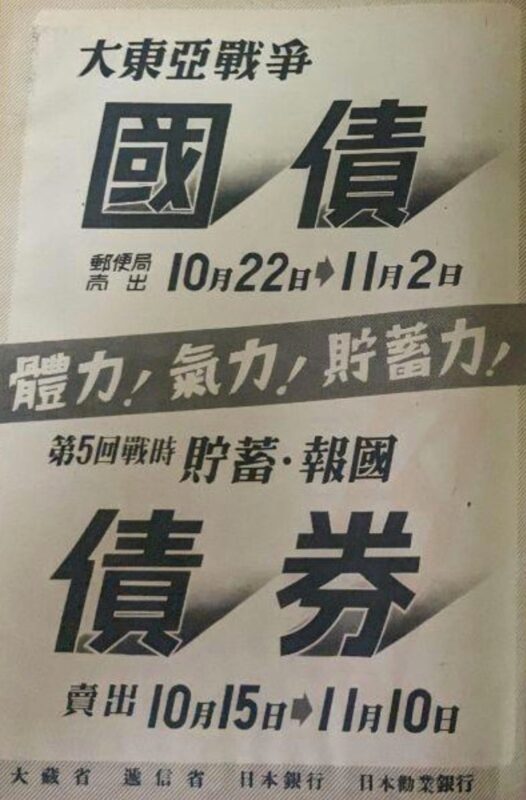

1941年10月、大政翼賛会が全国の隣組に配布した『戦費と国債』という宣伝冊子があります。

「国債が沢山殖えても全部国民が消化する限り、少しも心配は無いのです。国債は国家の借金、つまり国民全体の借金ですが、同時に国民が其の貸し手でありますから――国が利子を支払ってもその金が国の外に出て行く訳ではなく国内で広く国民の懐に入って行くのです」

どうでしょうか。現代の説明と驚くほど似ていませんか?

当時の大蔵省は「国家が存続する限り、元本と利子が支払われないことは絶対にない」とまで断言していました。国民に安心感を与え、戦時国債を買わせるためのプロパガンダだったわけです。この冊子は150万部も配布されました。

1941年当時の戦時国債と貯蓄を促す宣伝ポスター。「体力、気力、貯蓄力」のスローガンのもと、国民に国債購入が愛国的行為として推奨されました。

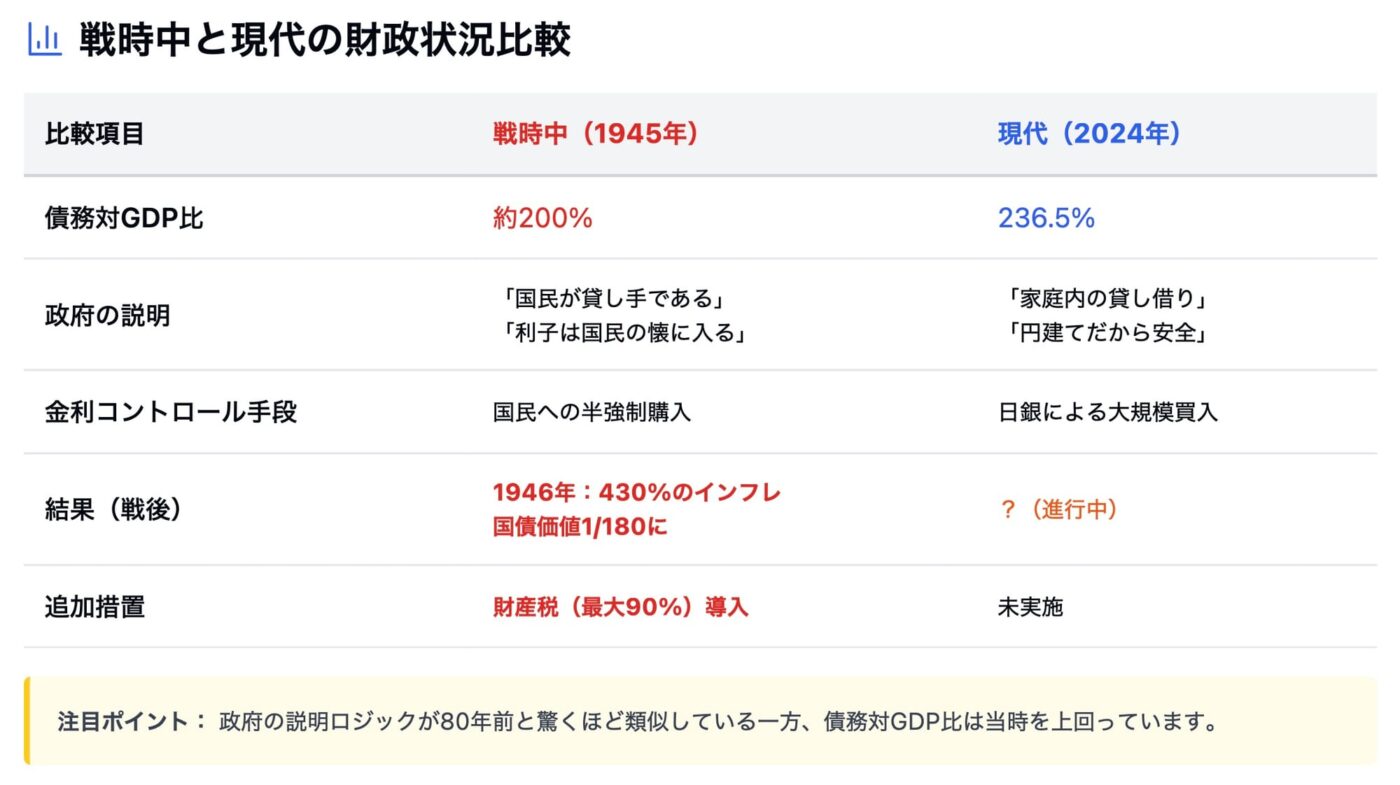

戦後、何が起きたのでしょうか?他でもない、激しいインフレです。

1946年には卸売物価が前年比430%という超高インフレとなり、国債の実質価値は1935年比で180分の1に縮小しました。つまり、100万円分の国債が、実質的に約5,500円の価値しか持たなくなったということです。

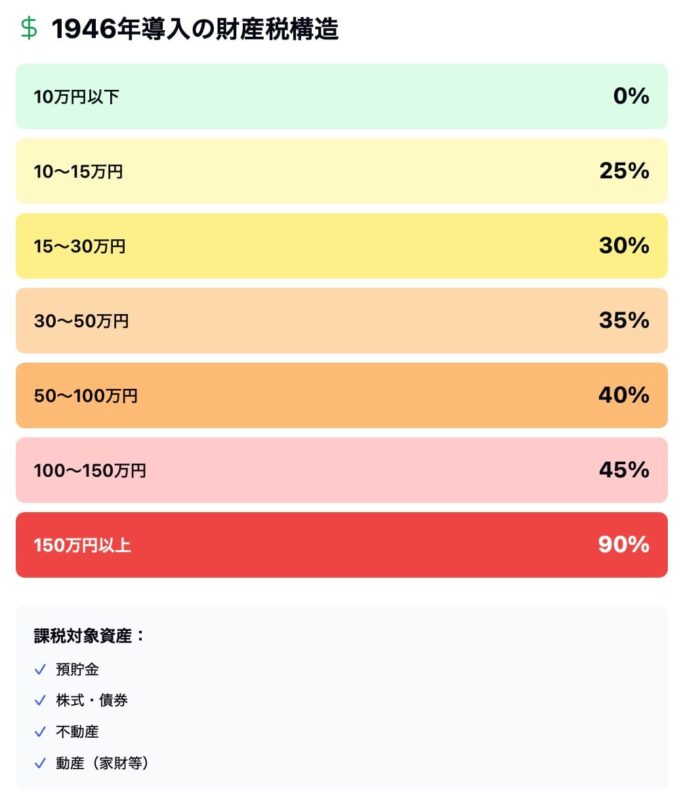

さらに追い打ちをかけたのが、1946年3月に導入された「財産税」でした。

これは10万円を超える全ての個人資産に対し、25%から最大90%という極めて高い税率で課税する、一度限りの特別税でした。不動産、預金、株式、動産、すべてが対象です。

国は戦費で膨らんだ借金を、国民の財産を半ば強制的に徴収することで帳消しにしたのです。

ここまで読んで、「でも今は戦時中じゃないし、状況が全然違うでしょ」と思われた方も多いかもしれません。

確かにその通りです。現代日本には民主主義があり、言論の自由があり、中央銀行の独立性も(建前上は)あります。単純に過去と現在を重ね合わせることはできません。

ただ、構造的な類似点も無視できないように思います。

📊 重要な数字

戦時中も「日本は特別だから大丈夫」と言われていました。今も「日本国債は円建てだから」「日銀が買い支えているから」という説明がなされています。構造は違えど、「特別扱い」の論理は驚くほど似ています。

「でも、財政破綻なんて起きないでしょ?」

そう思いたい気持ちは、私も同じです。というより、起きない方が平和に決まっています。

ただ、リスク管理の基本は「起きてほしくないこと」ほど真剣に考えておくことではないでしょうか。

火事になってほしくないからこそ火災保険に入るように。電車が事故で止まらないと思っていても、念のため少し早めに家を出るように。

今回の30年国債金利の急騰は、小さな(いや小さくはない?)警告音かもしれません。

歴史から学ぶ具体的な教訓、高市新総裁時代の財政政策の読み解き方、専門家が語らない本当のリスク、そして前向きな備え方について詳しく解説しています。

ココスタ - 投資で生き抜く知恵はここで完結する

本質的な投資思考を追求するメディア

Webサイト|Twitter

このメールは {{email}} に配信されています 配信停止をご希望の場合はこちら